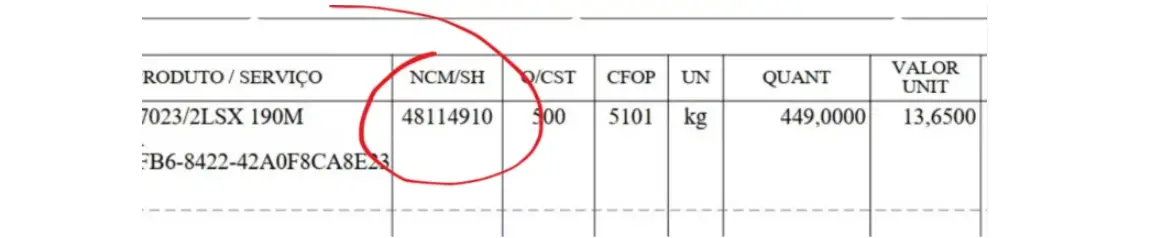

O CST 500 é uma sigla que representa a “Classificação Tributária” de uma operação sujeita exclusivamente ao regime de substituição tributária no ICMS. Isso significa que o contribuinte envolvido na operação não é o responsável pelo pagamento do ICMS, sendo a responsabilidade transferida para outra empresa da cadeia produtiva, que atua como substituto tributário. Veja o que nossa especialista Aline Medeiros da ADC Medeiros tem a dizer sobre este código.

1. CST 500 – ICMS cobrado por substituição tributária ou antecipação

Como já mencionado anteriormente, o CST 500 diz respeito ao ICMS cobrado anteriormente por substituição tributária ou antecipação. Nesse cenário, o contribuinte que realiza a operação não é responsável pelo recolhimento do imposto, sendo essa obrigação transferida para outra empresa, atuando como substituto tributário.

2. CST 5 – Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%

O CST 5 é utilizado para classificar mercadorias ou bens de origem nacional que possuam um Conteúdo de Importação inferior ou igual a 40%. O Conteúdo de Importação refere-se à parcela estrangeira que compõe o valor da mercadoria, ou seja, quanto do produto é importado.

Nesse caso, a tributação ocorre integralmente, ou seja, o ICMS é aplicado sobre o valor total da operação. O contribuinte que realiza a venda ou circulação da mercadoria é o responsável por efetuar o recolhimento do imposto ao estado.

3. CST 00 – Tributada integralmente

O CST 00 é uma classificação que indica que a operação está sujeita à tributação integral do ICMS. Isso significa que não há nenhum benefício fiscal ou redução na alíquota do imposto, sendo aplicada a taxa padrão determinada pelo estado.

O contribuinte que realiza a operação é o responsável pelo recolhimento do ICMS ao estado, e não há transferência dessa responsabilidade para terceiros.

4. Exemplos de uso do CST 5 e CST 00:

Para ilustrar a aplicação dos códigos CST 5 e CST 00, apresentamos alguns exemplos:

CST 5:

- Venda de um produto nacional de informática com 30% de Conteúdo de Importação: Nesse caso, o CST utilizado seria o 5, e o ICMS incidiria sobre o valor total da operação, sendo o contribuinte responsável pelo recolhimento do imposto.

CST 00:

- Compra de matéria-prima para uma indústria de alimentos: Se a compra for realizada dentro do mesmo estado, o CST 00 será utilizado, e o ICMS incidirá sobre o valor total da transação, sem nenhum benefício fiscal.

- Venda de produtos importados: Nesse caso, o CST 00 também pode ser aplicado, especialmente se não houver incentivos fiscais para importação no estado em questão.

Finalizando

Os códigos CST 500, 5 e 00 desempenham papéis importantes no sistema tributário do ICMS. O CST 500 refere-se à substituição tributária ou antecipação do imposto, transferindo a responsabilidade do recolhimento para outra empresa.

Já o CST 5 indica que a operação envolve mercadorias nacionais com Conteúdo de Importação inferior ou igual a 40%, sendo tributada integralmente pelo contribuinte.

Por sua vez, o CST 00 representa a tributação integral do ICMS, sem benefícios fiscais. Compreender esses códigos é fundamental para uma correta aplicação das alíquotas e responsabilidades tributárias.

Aline Medeiros

Administradora, Formada em Ciências Contábeis, Gerente de Negócios, Especialista em Imposto de Renda e Fiscal Contábil - CRC: RJ-134666/O-9

Cst 500 nao se trata de substituiçao tributaria, nao cofundir Cst 500 (quem usa empresas nao optantes do Simples),com Csosn 500(usados por empresa do Simples),este sim se trata de substituiçao tributaria.