O CST 41 é uma sigla que representa a “Classificação Tributária” de uma operação que não está sujeita à incidência do ICMS. Em outras palavras, é um código utilizado para identificar operações em que o imposto não é cobrado, seja de forma temporária ou definitiva. Veja o que diz nossa especialista em tributação de empresas Aline M.

2. Operações não tributadas pelo ICMS – Exemplo das exportações de mercadorias

Um exemplo claro de operação não tributada pelo ICMS é o caso das exportações de mercadorias. De acordo com a Constituição Federal, em seu Artigo 155, Inciso X, letra “a”, as exportações são imunes à incidência do ICMS. Isso significa que as empresas que realizam a exportação de mercadorias para o exterior não precisam recolher o imposto sobre essa operação.

A imunidade tributária nas exportações visa estimular a atividade econômica no país, incentivando a venda de produtos brasileiros no mercado internacional. Com essa isenção, as empresas exportadoras tornam-se mais competitivas, uma vez que seus produtos se tornam mais atrativos para os compradores estrangeiros, já que não possuem o ônus do ICMS embutido em seu preço final.

3. Como funciona a tributação no CST 41?

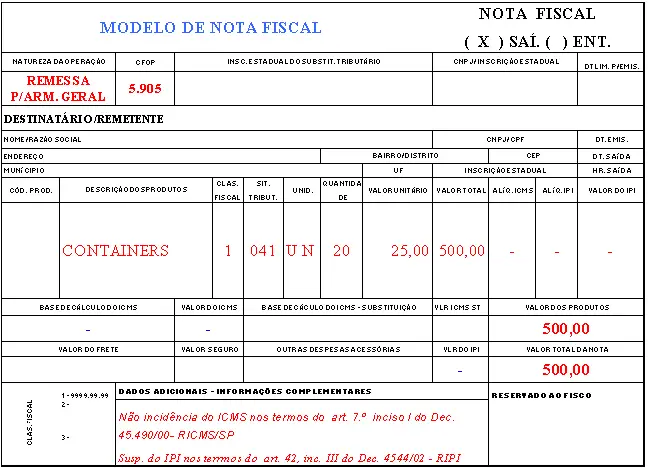

No CST 41, não há incidência do ICMS sobre o valor da operação, o que significa que não é aplicada nenhuma alíquota ou imposto a ser recolhido ao estado. Isso se aplica não somente às exportações, mas também a outras operações não tributadas previstas na legislação.

O contribuinte que realiza a operação não precisa efetuar o cálculo ou recolhimento do ICMS nessas situações, o que facilita a operação e diminui a carga tributária para as empresas que se enquadram nessas condições.

4. Benefícios para empresas e economia nacional

A imunidade tributária concedida pelo CST 41 nas exportações de mercadorias traz inúmeros benefícios para as empresas e para a economia do país. Dentre os principais:

- Estímulo às Exportações: Ao não incidir ICMS sobre as exportações, as empresas brasileiras tornam-se mais competitivas no mercado global, favorecendo a venda de produtos nacionais no exterior e impulsionando o setor exportador.

- Aumento da Produção: Com a demanda externa aquecida, as empresas podem aumentar sua produção para atender aos pedidos internacionais, gerando mais empregos e movimentando a economia.

- Atração de Investimentos: A imunidade tributária nas exportações torna o Brasil um país atrativo para investidores estrangeiros, que veem na produção nacional uma oportunidade de negócio sem a carga tributária incidente sobre a venda no mercado interno.

- Fortalecimento da Balança Comercial: Aumentar as exportações favorece a balança comercial brasileira, equilibrando as contas do país com o exterior e fortalecendo a moeda nacional.

Conclusão:

O CST 41 é um código tributário de grande importância para as operações não tributadas pelo ICMS, sendo aplicado principalmente às exportações de mercadorias. A imunidade tributária nesses casos estimula a economia brasileira, favorecendo as empresas exportadoras, gerando empregos e impulsionando a balança comercial do país.

Compreender o funcionamento do CST 41 é fundamental para que as empresas se beneficiem dos incentivos fiscais previstos na legislação e contribuam para o crescimento sustentável da economia nacional.

Aline Medeiros

Administradora, Formada em Ciências Contábeis, Gerente de Negócios, Especialista em Imposto de Renda e Fiscal Contábil - CRC: RJ-134666/O-9