Desenvolvemos uma poderosa calculadora de ICMS-ST online baseada no convênio ICMS 142/18, fruto da colaboração entre nossos talentosos programadores e a experiente fiscal contábil Aline Medeiros, da renomada ADC Medeiros. Com base em informações precisas e atualizadas, nossa calculadora simplifica o cálculo e oferece uma solução eficiente para empresas e profissionais lidarem com o ICMS-ST.

Agora, você não precisa mais se preocupar com complexas fórmulas e regras tributárias. Nossa ferramenta está pronta para fornecer resultados rápidos e precisos, ajudando a otimizar seus processos e garantir o cumprimento correto das obrigações fiscais. Experimente a calculadora de ICMS-ST online e simplifique sua rotina tributária.

*Instruções: preencha todas as informações pedidas nos campos abaixo e clique no botão CALCULAR

O que é o ICMS-ST?

O ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços – Substituição Tributária) é um regime de tributação utilizado no Brasil. Ele consiste na antecipação do recolhimento do ICMS devido nas operações subsequentes de uma cadeia produtiva, sendo recolhido de forma antecipada pelo contribuinte responsável pelo recolhimento do imposto.

Nesse regime, a responsabilidade pelo pagamento do ICMS é atribuída a um contribuinte substituto, que é escolhido pela legislação estadual. Esse substituto é geralmente o fabricante, o importador, o distribuidor ou o comerciante que realiza a venda da mercadoria para outros contribuintes.

A ideia por trás do ICMS-ST é simplificar a fiscalização e a arrecadação do imposto, uma vez que o recolhimento é feito em uma única etapa, no início da cadeia produtiva. Dessa forma, evita-se a necessidade de cada empresa calcular e recolher o ICMS em suas operações, o que facilita o controle fiscal por parte do governo.

Quais são os Tipos de Substituição Tributária do ICMS?

Existem três tipos de Substituição Tributária (ST) do ICMS (Imposto sobre Circulação de Mercadorias e Serviços):

- Substituição Tributária para Frente: Nesse tipo de ST, a responsabilidade pelo recolhimento do ICMS é atribuída a um contribuinte da cadeia de circulação de mercadorias ou serviços antes da ocorrência da operação ou prestação subsequente. Ou seja, o ICMS é recolhido antecipadamente por um dos participantes da cadeia, que se torna o substituto tributário e fica responsável por recolher o imposto devido por toda a cadeia de comercialização.

- Substituição Tributária para Trás: Nesse caso, a responsabilidade pelo recolhimento do ICMS é atribuída a um contribuinte da cadeia de circulação de mercadorias ou serviços após a ocorrência da operação ou prestação subsequente. Assim como na ST para frente, o ICMS é recolhido antecipadamente por um participante da cadeia, que assume a responsabilidade pelo pagamento do imposto devido pelos demais contribuintes envolvidos.

- Substituição Tributária Parcial: Esse tipo de ST ocorre quando o recolhimento antecipado do ICMS é realizado apenas em relação a uma parte da operação ou prestação subsequente. Ou seja, apenas uma parcela do imposto é antecipada, e o restante é recolhido normalmente pelos demais contribuintes da cadeia.

A escolha do tipo de Substituição Tributária a ser aplicado depende das normas estabelecidas pela legislação estadual de cada unidade federativa. Cada estado pode definir as regras e critérios específicos para a aplicação da ST, considerando os segmentos econômicos e as peculiaridades de sua região.

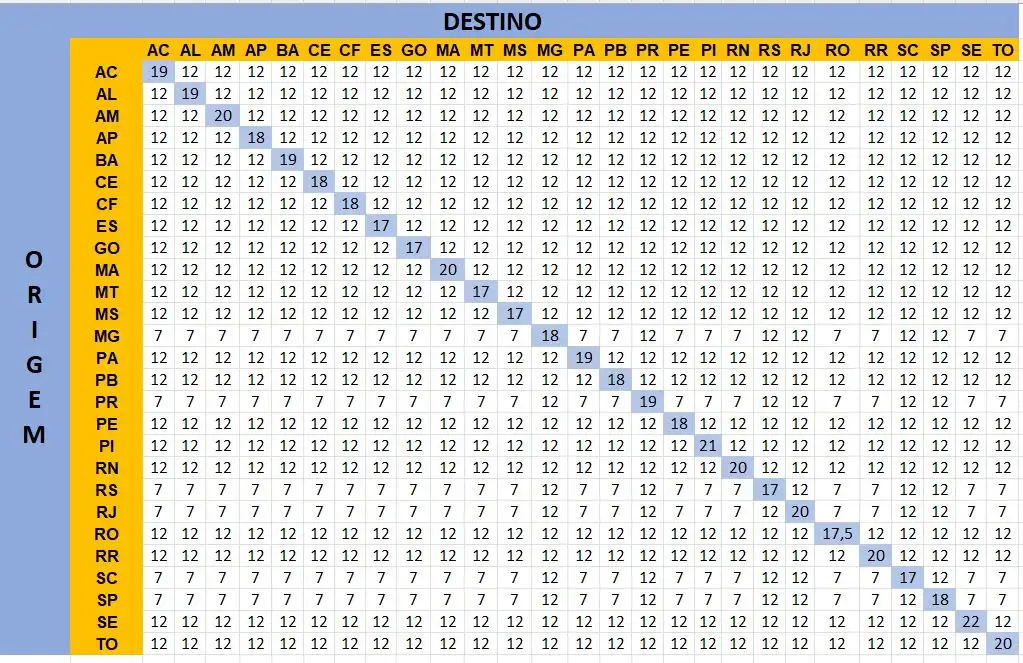

Como saber se um produto ou serviço é sujeito ao ICMS-ST?

Para saber se um produto ou serviço é sujeito ao ICMS-ST, é necessário consultar a legislação específica do estado em questão. Isso ocorre porque a aplicação do ICMS-ST varia de acordo com as normas de cada unidade federativa.

Geralmente, os estados publicam uma lista de produtos e serviços sujeitos à substituição tributária, conhecida como “Anexo XX” ou “Anexo único”. Essa lista contém a descrição dos produtos e serviços, suas respectivas NCM (Nomenclatura Comum do Mercosul) ou CEST (Código Especificador da Substituição Tributária), e as alíquotas e margens de valor agregado aplicáveis.

Veja aqui a lista de produtos e serviços sujeito ao ICMS-ST: https://www.confaz.fazenda.gov.br/legislacao/convenios/2018/CV142_18

MVA original ou MVA ajustada e quando usar no cálculo

MVA (Margem de Valor Agregado) original e MVA ajustada são termos relacionados à base de cálculo do ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços – Substituição Tributária).

A MVA original é um percentual pré-determinado que representa a margem de valor agregado estabelecida pela legislação para determinados produtos ou segmentos de mercado. Essa margem é aplicada sobre o valor da mercadoria ou serviço para calcular a base de cálculo do ICMS-ST.

Já a MVA ajustada é utilizada em situações específicas em que o contribuinte comprova que a margem original estabelecida pela legislação não é adequada à sua realidade econômica. Nesse caso, o contribuinte pode solicitar à autoridade fiscal a aplicação de uma MVA diferente, mediante apresentação de estudos e fundamentações que justifiquem a necessidade de ajuste.

A utilização da MVA ajustada no cálculo do ICMS-ST é importante para evitar distorções e garantir uma tributação mais adequada à realidade econômica do contribuinte. Ela permite que empresas que operam com margens de lucro diferentes das estabelecidas pela legislação possam calcular o ICMS-ST de forma mais precisa, evitando cobranças excessivas ou insuficientes.

Para solicitar a aplicação da MVA ajustada, o contribuinte deve seguir os procedimentos estabelecidos pela legislação estadual, como a apresentação de documentos e estudos que comprovem a necessidade de ajuste. É importante ressaltar que nem todos os estados permitem a utilização da MVA ajustada, sendo necessário verificar as normas específicas de cada unidade federativa.

- Não sabe a sua MVA? Veja a tabela publicada pelo CONFAZ: https://www.confaz.fazenda.gov.br/legislacao/substituicao-tributaria/combustiveis/mva

Referências:

Aline Medeiros

Administradora, Formada em Ciências Contábeis, Gerente de Negócios, Especialista em Imposto de Renda e Fiscal Contábil - CRC: RJ-134666/O-9